《科创板日报》4月15日讯(编辑 宋子乔) 今日盘后,佰维存储(688525.SH)披露2026年一季报,财报显示,该公司盈利能力显著提升,但经营活动现金流承压,盈利结构变化值得关注。

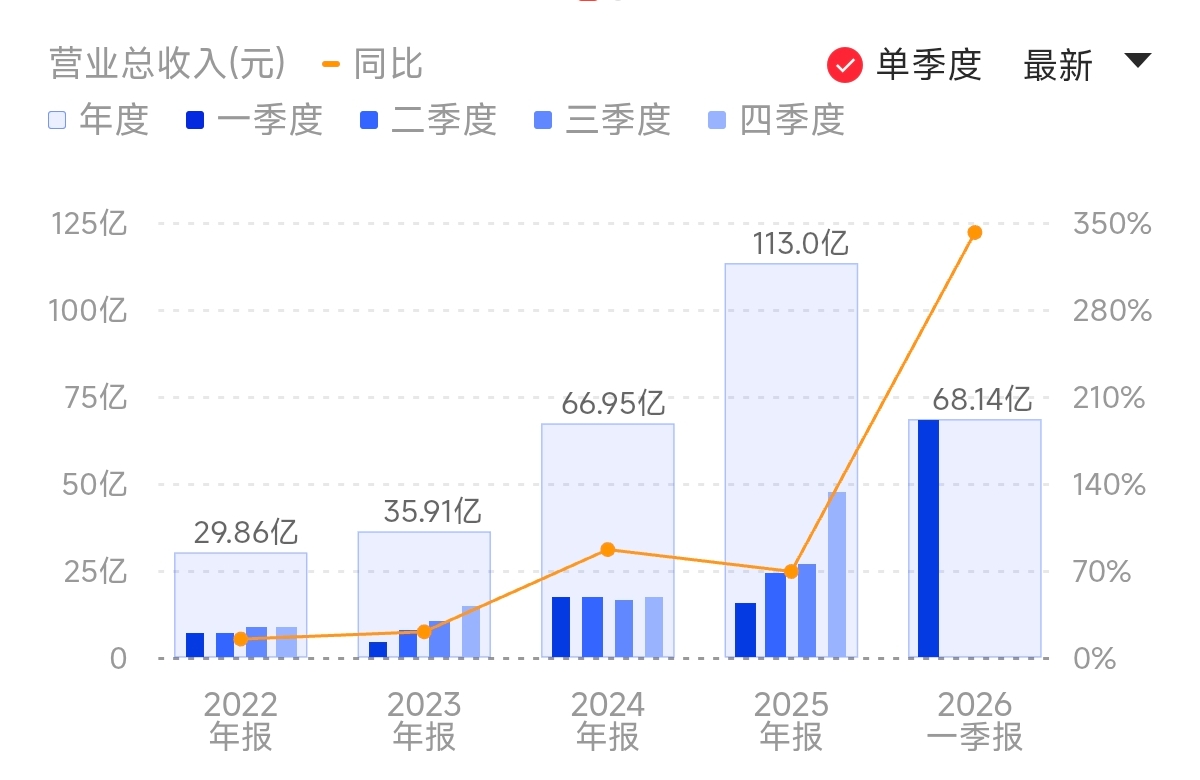

2026年一季度,佰维存储实现营业收入68.14亿元,同比增长341.53%;归属于上市公司股东的净利润为28.99亿元,同比扭亏为盈。佰维存储2025年Q4净利润8.23亿,据此计算,其Q1净利润环比增长252%。

佰维存储营收季度变化

佰维存储净利润季度变化

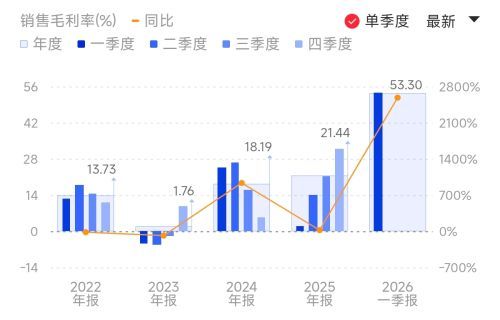

通过计算,该公司销售毛利率、净利率同比均大幅回升,一季度毛利率为53.3%,去年同期为1.99%;一季度净利率为42.22%,去年同期该指标为负。

佰维存储毛利率季度变化

佰维存储净利率季度变化

佰维存储称,当期业绩大幅增长主要受益于AI算力爆发,存储行业进入高景气周期,市场需求旺盛推动产品价格持续上涨。2026年公司紧紧把握行业上行机遇,大力拓展全球头部客户,实现了市场与业务的成长突破;公司在智能穿戴等AI新兴端侧领域深耕多年,构建了差异化的竞争优势,随着AI眼镜的放量,公司与Meta等重点客户的合作不断深入,推动公司智能穿戴存储业务的持续增长,2026年第一季度AI新兴端侧存储产品收入约11.75亿元,同比增长496.45%,环比增长53.19%。

与此同时,佰维存储的财务结构有显著变化。一季度其经营活动现金流净额为-27.06亿元,较上年同期-1.43亿元显著扩大,主要因经营性采购支出增加;研发投入1.56亿元,同比增长26.78%,但研发投入占营业收入的比例仅2.29%,较上年同期7.97%明显下降,研发投入增速不及收入扩张速度。

整体来看,佰维存储充分受益行业上行周期,盈利弹性显著。但现金流承压、研发占比下滑,当前业绩高度依赖存储价格与AI需求。

随着AI训练和推理对算力需求的快速增长,数据中心对HBM、大容量DDR5及企业级SSD的存储需求快速增长,行业景气度持续提升。根据TrendForce,预估整体一般型DRAM合约价格在26Q2仍将季比季环比增长58-63%;NAND Flash全产品线连锁涨价的效应不减,预计26Q2整体合约价格将季增70-75%。

兴业证券预计此轮周期和过去几轮存储周期有本质的不同,此轮存储景气周期是由AI驱动而非消费电子,而存储配置直接关系到AI系统的认知能力、功能实现及运行效率。随着AI训练和推理对算力需求的快速增长,数据中心对HBM、大容量DDR5及企业级SSD的存储需求快速增长,行业景气度持续提升。此外,随着海外逐步退出利基型存储市场,供需持续紧张导致价格上涨,国内利基存储公司有望深度受益。

中信证券最新研报称,当前存储原厂扩产面临主客观双重约束,2026年有效产能释放受限,预计新产能实质释放需待2027年底至2028年,且过程中供给增速上修空间有限。